Por Michelle Pinterich

Com a regulamentação pela Receita Federal, as adesões ao PERT – Programa Especial de Regularização Tributária, iniciaram-se em 3 de Julho e vão até 31 de agosto de 2017. Para os débitos junto à Procuradoria-Geral da Fazenda Nacional (PGFN), cuja regulamentação saiu em 30 de junho, a adesão começará somente em 1o de agosto e também se encerrará em 31 de agosto.

A Instrução Normativa RFB n° 1.711 e a Portaria PGFN n° 690 esclareceram alguns pontos da Medida Provisória (MP) n° 783, especificamente:

- a possibilidade, para quem aderiu ao PRT, de migrar para o PERT, mais vantajoso;

- a possibilidade de utilização de créditos de prejuízo fiscal e base negativa e outros créditos apenas para a liquidação dos débitos perante a Receita Federal, não beneficiando os débitos junto à PGFN;

- para os contribuintes com dívida total de até R$ 15 milhões (valor antes dos descontos), a cumulação de benefícios no parcelamento de débitos junto à Receita Federal, combinando o abatimento com créditos, os descontos de juros e multas e pagamento do saldo remanescente em até 175 parcelas;

- para os contribuintes com dívida total inferior a R$ 15 milhões (valor antes dos descontos), a possibilidade de quitação do saldo devedor junto à PGFN mediante a dação de imóveis em pagamento.

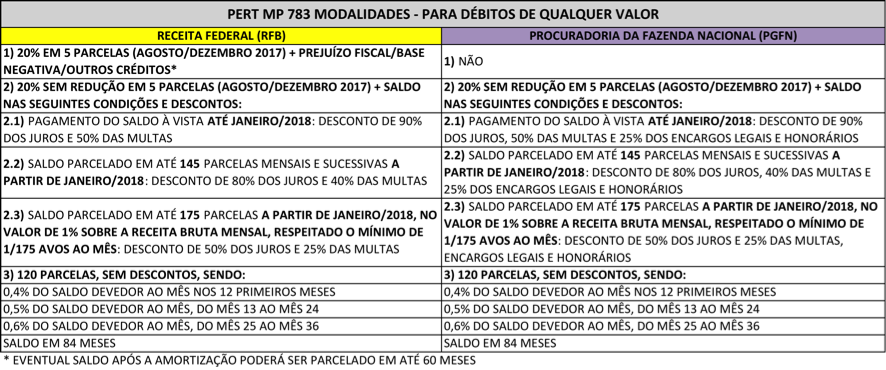

Conforme noticiamos no informativo de junho/2017 (http://www.sptb.com.br/sai-o-prt-entra-o-pert-programa-especial-de-regularizacao-tributaria/), o PERT é uma oportunidade vantajosa para a quitação de dívidas tributárias e previdenciárias vencidas até 30 de abril de 2017, inclusive as já parceladas. O programa oferece diversas modalidades de parcelamento, que devem ser examinadas com atenção pelo contribuinte:

Ao aderir ao PERT, o contribuinte deve estar ciente da obrigação de pagar regularmente todos os débitos vencidos a partir de 30 de abril de 2017 e cumprir as obrigações do FGTS – sendo o descumprimento por 3 meses consecutivos ou 6 alternados uma das causas de exclusão do parcelamento.