Por Michelle Pinterich

Após 4 meses de tramitação no Congresso Nacional, a Medida Provisória (MP) 783, que criou o Programa Especial de Regularização Tributária – PERT – foi finalmente transformada na Lei n° 13.496, publicada em 25 de outubro, a qual já foi modificada pela Medida Provisória n° 807, que prorrogou de 31 de outubro para 14 de novembro o prazo final para adesão ao programa.

Em relação ao texto original da MP 783, a Lei n° 13.496 trouxe algumas novidades que, de um modo geral, beneficiaram os contribuintes e podem motivar mais adesões:

- para as dívidas cujo valor consolidado, antes das reduções, seja de até R$ 15 milhões, nas modalidades que preveem descontos, a antecipação a ser paga até dezembro de 2017 passa a ser de 5% e não mais de 7,5%;

- para os débitos administrados pela Receita Federal, foi criada uma nova modalidade, com o pagamento em espécie de, no mínimo, 24% do valor consolidado da dívida, em 24 parcelas mensais, e o saldo liquidado com créditos de prejuízos fiscais, base negativa de CSLL e outros créditos próprios perante a Receita, sem reduções ou descontos;

- poderão ser incluídos no PERT os débitos de tributos e contribuições sujeitos à retenção na fonte e os débitos de empresas incorporadoras optantes do RET (Regime Especial de Tributação), cuja inclusão era vedada na MP 783;

- poderão ser incluídos no PERT os débitos sujeitos à multa qualificada de 150%, aplicada quando constatada fraude, sonegação ou conluio do contribuinte;

- houve aumento no desconto aplicado às multas, que passou de 50% para 90% na modalidade de pagamento à vista até janeiro de 2018, e de 40% para 50% na modalidade de parcelamento em até 145 meses, tanto no âmbito da Receita Federal como na Procuradoria da Fazenda Nacional (débitos inscritos na Dívida Ativa da União);

- houve aumento no desconto dos encargos legais, que passou de 25% para 100% nas modalidades do inciso II do artigo 3o, isto é, pagamento antecipado em 2017 e o restante à vista em janeiro de 2018 ou parcelado;

- no parcelamento de débitos perante a Procuradoria da Fazenda Nacional, a lei passou a permitir, apenas para as dívidas consolidadas de até R$ 15 milhões, o uso de prejuízo fiscal, base negativa de CSLL e outros créditos para abater do saldo devedor, nas modalidades do inciso II do artigo 3o, isto é, pagamento antecipado em 2017 e o restante à vista em janeiro de 2018 ou parcelado. Na MP 783, esta opção ficava restrita aos débitos administrados pela Receita Federal;

- o contribuinte que desistir de ação judicial para incluir o respectivo débito no PERT fica dispensado de pagar os respectivos honorários de sucumbência.

Alguns artigos da lei foram vetados e, portanto, não estão em vigor, como o que autorizava a inclusão no PERT de débitos do SIMPLES NACIONAL (os débitos do Simples Federal, que vigorou até 30 de junho de 2006, podem ser parcelados) e o artigo que previa expressamente a não incidência do IRPJ, CSLL, PIS e COFINS sobre os descontos concedidos no PERT e a não incidência sobre o aproveitamento de prejuízo fiscal, base negativa de CSLL e outros créditos fiscais próprios ou de terceiros.

Em função desse segundo veto, os descontos e créditos utilizados no âmbito do PERT deverão ser tratados como receitas tributáveis, mas está claro o momento de reconhecimento das receitas, se na adesão ao parcelamento ou na sua consolidação, que deve ocorrer somente em 2018.

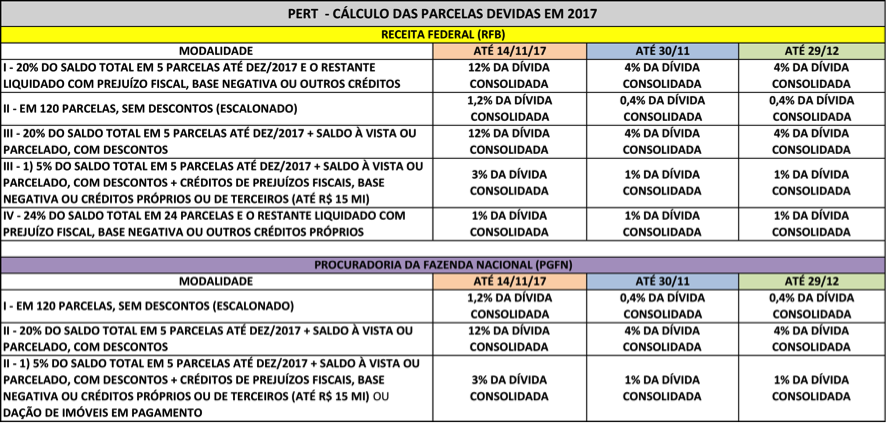

Para as adesões feitas em novembro, a MP 807 modificou o cálculo das parcelas devidas até dezembro de 2017, conforme quadro a seguir:

Nesta reta final, o contribuinte deve ter muito cuidado na escolha da modalidade de parcelamento e estar atento ao cumprimento dos requisitos para a adesão, tais como a desistência de parcelamentos anteriores e o protocolo dos pedidos de desistência de ações judiciais, impugnações e recursos administrativos.